上游资源紧缺加剧;手机厂商集体应对;高端AI转型加速。

手机行业正迎来一场由上游供应链引发的深刻变革。全球存储芯片市场供需格局发生显著偏移,AI服务器等高增长领域大量占用产能,导致面向手机的DRAM与NANDFlash资源趋紧。这种变化直接推升了手机核心元器件的制造成本,许多厂商不得不审慎调整终端定价,以维持合理的运营空间与产品质量。

具体来看,OPPO近日发布公告,针对部分已发售机型,包括A系列、K系列以及一加产品,自特定日期起实施价格调整。公告强调,此举源于多项关键零部件成本的明显上升,目的是持续保障用户体验的稳定性。类似情况并非孤例,小米高层公开表示,AI需求的强劲拉动使存储价格面临较大波动,公司正着力通过内部优化来缓冲影响,力求降低对消费者的实际负担。行业内其他主流品牌,如vivo、荣耀等,也在评估或准备相应措施,整个市场氛围趋于谨慎而务实。

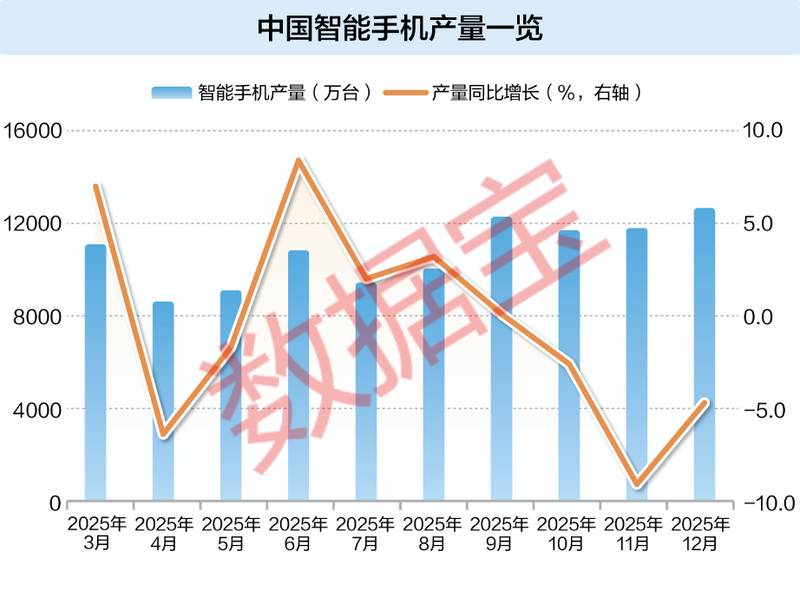

这种成本压力已传导至市场表现。统计数据显示,智能手机产量在部分季度出现同比回落,全球出货预期也面临一定下行风险。新兴市场由于价格敏感度较高,受影响程度相对突出。厂商应对策略呈现分化:一方面,逐步精简低端产品线,减少入门级机型的迭代;另一方面,加大高端布局力度,通过提升产品附加值来对冲成本上涨。苹果、三星、华为等品牌凭借高端化产品组合,相对更能灵活传导压力,而安卓阵营则需更积极调整以适应环境。

在此关键节点,AI手机成为行业破局的重要路径。众多厂商纷纷将资源倾斜至智能化升级,推出搭载先进AI功能的机型。这些产品不仅提升了拍照、语音交互、个性化服务等体验,还通过端云协同模式实现了更高效的计算分配。相关预测显示,AI手机出货将在未来时期实现较快增长,在整体市场中占比逐步提升。国内政策环境也释放积极信号,强调扩大智能终端应用,支持以旧换新等举措,进一步推动人工智能产品走进寻常百姓家。这种内外合力,正加速AI手机从概念走向主流。

产业链层面,AI转型浪潮带动上游环节活跃。A股市场中,多家布局AI手机相关领域的公司获得机构关注,调研家数居前。这些企业覆盖ODM制造、元件供应、精密加工等细分赛道,正全力配合品牌厂商的产品升级。例如,部分供应商明确表示,将抓住AI时代机遇,支持手机向智能化方向转型;另有企业强调巩固核心地位,通过深化合作维持领先优势。这种产业链协同,正为行业注入新活力。

总体观察,当前挑战虽严峻,但也孕育转机。存储资源紧张促使厂商优化资源配置,而AI功能的深度融入则打开了差异化竞争的新空间。长远来看,随着技术进步与产能逐步匹配,手机市场有望迎来更高质量的发展阶段。消费者在这一过程中,将逐步感受到智能终端带来的便利与价值提升,整个行业正迈向更注重体验与创新的时代。(约1680字)