金星啤酒IPO定价迷局:三元差价撕裂资本估值体系

2024年至2025年间,金星啤酒完成三次增资,却上演了一出定价悬殊的资本戏码。实控人以1元/股入场,员工持股平台定价6元/股,经销商代表平台则需掏出18元/股。三倍、五倍乃至十八倍的价差,将这家冲刺港股「中式精酿第一股」的河南酒企推至监管聚光灯下。

股权结构的高度集中与家族色彩

翻开金星啤酒的招股书,一个典型的家族企业轮廓清晰可见。创始人张铁山与其子张峰通过直接及间接方式,合计控制公司约93.45%股权。这意味着任何涉及股权变动的定价决策,本质上都是创始人家族的自家人讨论会。

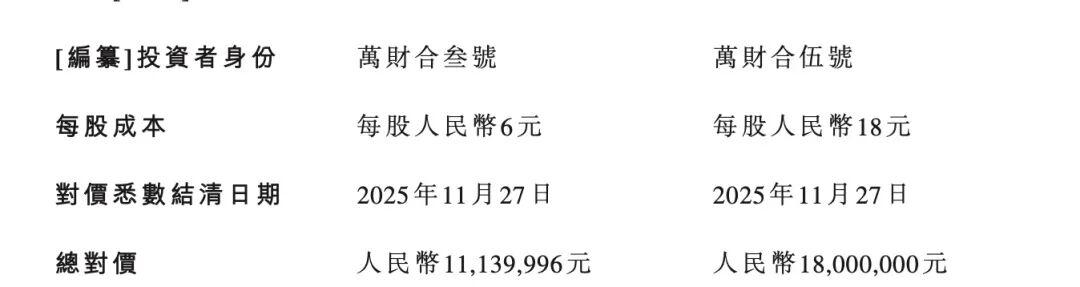

2025年9月,张铁山以2000万元认购2000万股,张峰以1800万元认购1800万股,对应每股价格精确锁定在1元。同月,由员工和创始人家族亲友构成的持股平台「万财合」,合计出资7200万元获得1200万股,平均成本6元/股。三个月后的12月,经销商代表平台「万财合五号」以1800万元认购100万股,折合每股18元。

悬殊定价背后的估值逻辑断层

从数学角度审视这一价格体系:经销商支付的18元/股,相较于实控人的1元/股,溢价高达1700%;相较于员工持股平台的6元/股,溢价200%。更值得玩味的是时间维度——三轮增资在不足一年的周期内密集完成,外部投资者的入场价格从6元跃升至18元,估值在三个月内完成三倍跳跃。

若以18元的外部定价为基准,张氏父子2025年9月以1元认购的3800万股,账面价值已膨胀至6.84亿元,浮盈超过6亿元。证监会追问的核心正在于此:新增股东的入股定价依据是什么?同批增资不同价的合理性何在?是否存在利益输送?

突击分红与上市前的财富转移

除增资定价外,金星啤酒在递交招股书前进行的三次突击分红同样引发市场质疑。2025年,公司累计向股东派息1.02亿元、1.27亿元、1亿元,合计3.29亿元。这一金额超过公司当年前三季度净利润总额(3.05亿元),更是2024年净利润(1.25亿元)的2.6倍。

「清仓式分红」的说法由此而来。在93.45%股权集中于创始人家族的结构下,这笔分红流向何处不言自明。一边是以1元价格认购的股权增值游戏,一边是超额分红带来的即时收益,双重利益输送的质疑难以回避。

监管追问与企业合规边界

证监会要求金星啤酒在30日内补充说明六大事项:历次增资定价的合规性、股权转让的法律依据、员工激励计划的参与人员身份、入股价格的公允性、外部人员入股的原因背景,以及是否存在利益输送。每一项追问都直指企业治理的核心地带。

对于冲刺港股IPO的企业而言,监管层的合规审查是一道必过的关卡。金星啤酒能否在规定时间内给出令监管满意的答复,将直接决定其上市进程的走向。