《A股光芯片新股王的定价迷局:市值、估值与资金结构的深度解构

2019年,我第一次看到源杰科技的时候,它还躺在88元附近的小角落里无人问津。

那时候市场的主流叙事是酱香白酒、新能源汽车、CXO医药。光芯片?这个词对大多数投资者来说还是个陌生概念。

但今天,这个小票站上了1445元的高位,总市值突破1200亿。

涨幅接近1500%。

市值对比:被情绪掩盖的数字真相

源杰总股本0.859亿股,茅台总股本12.56亿股——后者是前者的14.7倍。

即便茅台股价跌至1407元,总市值依然维持在1.76万亿级别。

1200亿对比1.76万亿,本质是7%对100%的关系。

你很难说一个体量只有对方7%的公司,已经完成了所谓的时代交接。

资金结构:三类玩家的入场逻辑

第一类是故事派。

关键词:光芯片一哥、IDM龙头、国产磷化铟基光芯片、AI算力C位、大规模量产100G和200GEML高速芯片。

他们买的不是现在的源杰,而是十年后站在国产光芯片制高点的那个公司。

第二类是情绪派和弹弓手。

他们看K线形态、看盘口语言。源杰筹码盘子轻,0.859亿股的总股本,一点增量资金就能撬动股价。

高位震荡、缩量急拉、回踩不破、继续新高——这是熟悉又陌生的循环。

第三类是被动配置资金。

成长风格基金为了不远离行业指数,在小盘股上配一点,边际买入就足以把价格往上抬。

估值拆解:从600倍PE到40倍合理值的路径

如果行业合理估值是40倍PE,源杰当前600多倍PE意味着利润需要增长15倍才能支撑。

按未来四年测算,每年净利润要比前一年翻倍,连续四年。

制造业扩产会怎样?重资产投入、现金流外流、折旧摊销压制利润。

更关键的是,光芯片技术高度迭代,今天的100G、200GEML芯片,明天可能就需要800G、1.6T新方案。

现金流视角:利润与现金的背离

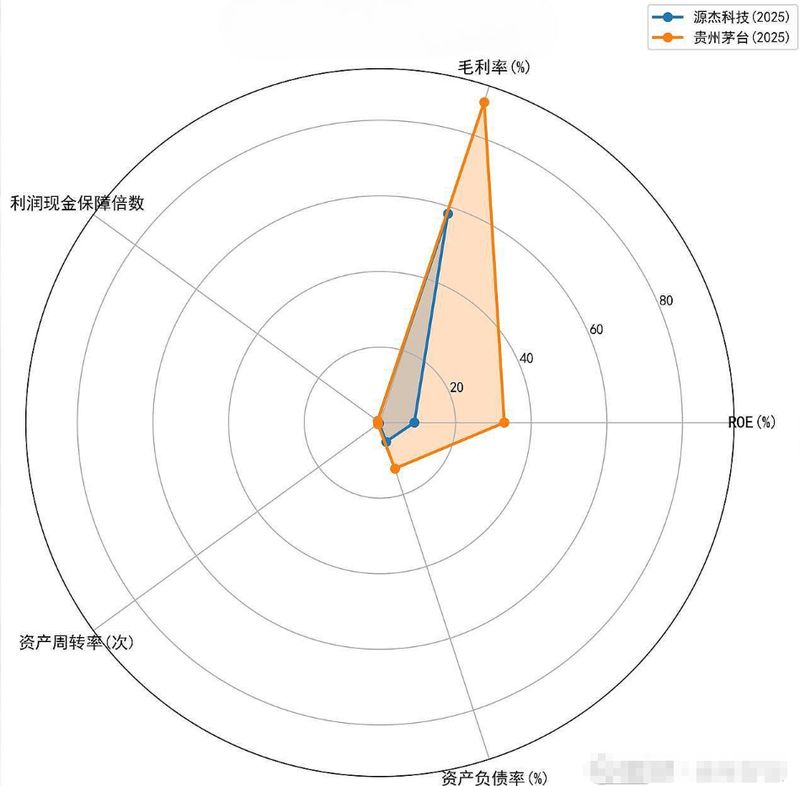

源杰利润现金保障倍数0.78,茅台过去十年基本稳定在1.1以上。

高新技术企业的常态是,有利润没现金。给客户账期、提前上设备、预支研发——每一步都在消耗现金流。

这也是为什么很多科技公司利润表光鲜,现金流却绷得死紧。

三个朴素的投资常识

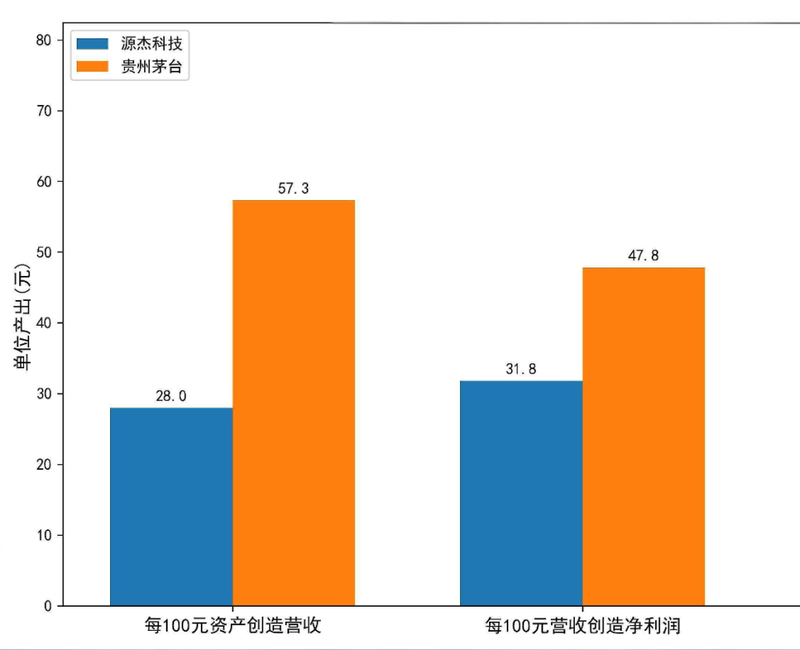

第一,股价高不等于公司更值钱。源杰市值1200多亿,茅台1.76万亿;源杰营收6亿,茅台1720亿。这不是两个时代的交接,而是两种成长阶段的对比。

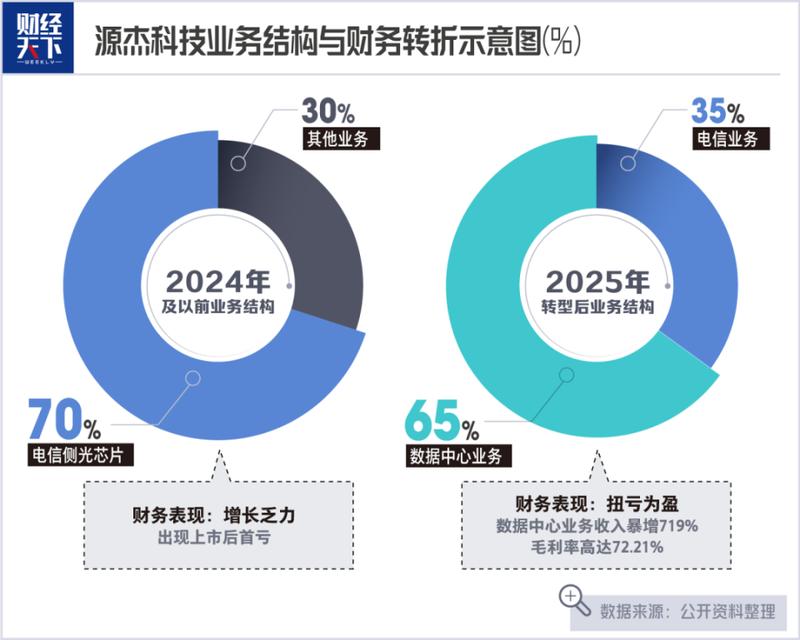

第二,高成长不等于高确定性。138.5%营收增长和700%数据中心业务暴涨,是风口上的脉冲需求,不是全行业几十年稳定需求。

第三,高估值就是高风险。600倍PE把未来十几年成长全部预支到今天股价里,任何环节不及预期,估值回调速度远超想象。

资本市场从不缺神话。唯一不变的是:谁握现金流,谁有底气;谁被估值推上云端,谁就要承受重力。