胜宏科技赴港IPO

胜宏科技赴港IPO:AI隐形冠军能否续写市值增长神话?

近日,胜宏科技正式启动赴港上市计划,引发市场广泛关注。这家被称为"AI隐形冠军"的PCB制造企业,凭借在人工智能领域的深度布局,能否在资本市场续写增长神话?

AI赛道布局成效显著

胜宏科技作为行业内知名的"英伟达概念"核心标的,近年来在AI领域的布局成效显著。公司自2019年成立PCB事业部布局AI赛道以来,持续投入高强度的研发投资,在算力和AI服务器领域取得了重大突破。

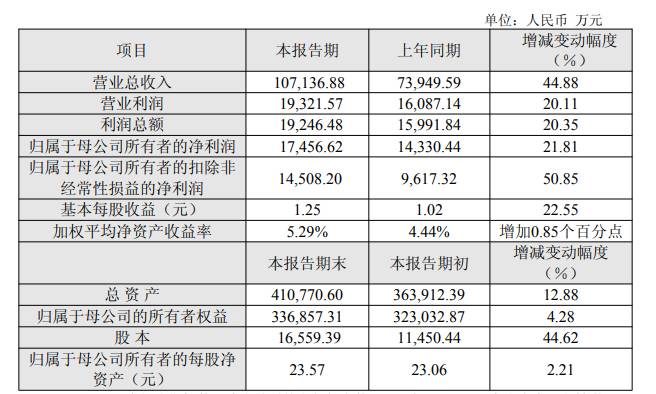

受益于AI算力需求的快速增长,胜宏科技2022年至2024年的营收分别为38.85亿元、49.31亿元、107.3亿元。2025年前三季度,公司营收已达141.17亿元,同比增长43.4%;经营利润为38.45亿元,期内利润为32.45亿元,期内利润率为23%。

毛利率也从2024年的22.7%攀升至2025年前三季度的35.9%,其中高端HDI产品的毛利率高达45.0%,显示出强大的盈利能力。

客户集中度风险隐忧

值得注意的是,在业绩高增长的背后,客户集中度显著上升。2025年前三季度,公司对前五大客户销售额占营业收入的比重提升至50.8%,销售额达71.77亿元,其中对单一最大客户的占比达39.6%。这主要得益于AI相关订单的高度集中,但也带来了潜在的经营风险。

与此同时,公司全市场AIPCB市占率虽位居第一(13.8%),但2024年研发投入强度仍低于行业龙头平均的7.5%。

未来布局不只AI

胜宏科技的雄心并非一时之意。作为行业内领先的"英伟达链路"核心标的,公司在AI领域的布局已经获得了市场的高度认可。

《券商中国》曾于2025年发布的深度文章《AI隐形冠军》,详细阐述了公司在AI算力赛道中的先发优势与技术壁垒。在那场由英伟达CEO黄仁勋主演的"顶流春晚"中,胜宏科技更是被市场寄予厚望。

正是这种前瞻性布局,使公司成功跻身Tier1核心供应商,深度参与了下一代技术的预研。绑定头部客户为公司带来了三重价值:更高的盈利能力(AI业务毛利率锁定在35%以上)、更强的技术研发能力(与英伟达联合研发高端阻焊技术)、以及更显著的行业地位。

然而,公司的野心不止于AI。作为特斯拉TOP2的PCB供应商,胜宏科技在汽车电子领域同样布局深远。随着韩国、越南基地产能的强化,汽车电子业务有望成为公司的第二增长曲线。

赴港上市核心诉求

此次赴港上市,核心诉求在于产能扩张的迫切需求。为了匹配英伟达、AMD、特斯拉等国际客户的需求,公司推出了多个扩产计划,包括越南人工智能HDI项目(新增年产能15万平方米)及韩国高多层印制线路板项目(新增年产能150万平方米)。

公司此前也曾表示,选择赴港上市是为了支持高端产能扩张、智能化升级,并提升海外交付能力和对国际客户的服务的深度。

机遇与挑战并存

此次赴港上市,若能成功,将为公司全速扩张备足"弹药"。然而,面对客户集中度过高、营运资金压力以及研发强度需进一步提升等多重挑战,胜宏科技能否在AI的赛道上稳步前行,值得持续关注。

作为AI产业链上的重要一环,胜宏科技的上市将为中国科技企业在国际资本市场的表现增添新的看点。投资者需密切关注公司产能扩张进度、技术研发投入以及客户结构优化等关键因素。